在当今汽车普及率极高的社会,车险已成为每位车主不可或缺的财务保障。面对市场上琳琅满目的保险公司、复杂多变的保险条款和价格体系,许多消费者在选择时感到困惑与耗时。与此保险公司也面临着激烈的市场竞争和不断上升的获客成本。正是在这样的背景下,代理各家保险公司的车险业务应运而生,成为了连接消费者与保险公司的关键桥梁,为双方提供了高效、专业、经济的解决方案。

一、 保险代理的角色与价值

保险代理,作为独立于保险公司的第三方机构,其核心价值在于中立性与专业性。他们不隶属于任何一家保险公司,因此能够站在客户的立场,根据其车辆状况、驾驶习惯、预算和保障需求,从合作的多家保险公司产品库中,客观地筛选、比较,推荐最合适的方案。对于客户而言,这意味着:

- 选择多样化:无需自行联系多家公司,即可在一处了解并比较不同公司的产品、价格和服务。

- 专业咨询:获得代理人的专业解读,理清复杂的条款,明确保障范围和免责内容。

- 便捷高效:从方案咨询、报价比对、手续办理到后续理赔协助,享受一站式服务,节省大量时间精力。

- 持续服务:代理人通常提供长期的保单管理和年度续保提醒服务,成为客户贴心的风险管理顾问。

对于保险公司而言,专业的代理渠道同样是宝贵的业务拓展伙伴:

- 降低渠道成本:相较于自建庞大的直销团队,与代理合作能以更经济的成本触达更广泛的客户群。

- 提升市场渗透率:代理人深耕本地市场,拥有丰富的客户资源和信任基础,能有效帮助保险公司渗透不同细分市场。

- 优化客户服务:代理人的本地化、个性化服务,能够提升客户体验,间接增强保险公司的品牌美誉度和客户粘性。

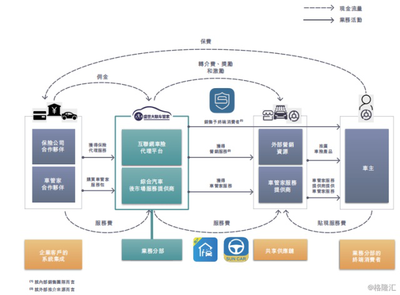

二、 代理业务的核心运作模式

成功的车险代理业务,并非简单的“中间商”,其运作依赖于一套成熟、专业的体系:

- 产品整合与供应商管理:代理机构需与多家信誉良好、实力雄厚的保险公司建立稳定的合作关系,获取丰富的产品授权。需要对各公司的核保政策、费率浮动规则、理赔流程有深入的理解,以便精准匹配。

- 专业化团队建设:代理人必须具备扎实的保险专业知识,通过相关资格考试,并持续学习以跟上市场与监管变化。优秀的代理人不仅是销售,更是风险规划师。

- 技术平台支持:利用先进的保险科技(InsurTech)平台,实现多家保险公司报价的实时对比、在线出单、电子保单管理、理赔进度跟踪等功能,极大提升服务效率和客户体验。

- 以客户为中心的服务流程:从需求分析、方案定制、协助投保,到出险后的理赔指导、纠纷协调,形成完整的服务闭环,真正解决客户的后顾之忧。

三、 面临的挑战与发展趋势

尽管前景广阔,车险代理业务也面临挑战:市场竞争白热化、费率市场化改革带来的价格波动、互联网直销平台的冲击,以及客户对服务品质要求的不断提高。

因此,未来的发展趋势将聚焦于:

- 服务深度化:从单纯的价格比较,转向提供综合风险管理方案,如结合安全驾驶培训、车辆保养提醒、道路救援等增值服务。

- 技术驱动化:利用大数据分析客户风险画像,实现更精准的推荐;运用人工智能优化客服和理赔流程。

- 模式创新化:探索线上线下融合(O2O)模式,结合社区化、场景化的服务网点,提供更有温度的服务。

- 合规专业化:在日益严格的金融监管环境下,坚守合规底线,提升专业操守,是代理业务长远发展的基石。

****

代理各家保险公司的车险业务,本质上是利用专业知识和渠道优势,在消费者与保险产品之间进行高效的“资源匹配”与“价值创造”。它降低了市场的信息不对称,让消费者投保更明白、更实惠,也让保险公司能以更优的成本结构服务客户。随着汽车社会和保险市场的不断成熟,专业化、数字化、以客户价值为导向的保险代理服务,必将扮演愈发重要的角色,持续推动整个车险生态的健康发展与共赢。