一则数据引发行业关注:保险代理人数量锐减,仅在过去两年间,流失规模高达252万人。这一现象不仅是行业阵痛,也预示着传统代理人模式的深刻转型。与此曾被边缘化的银保渠道正强势回归,凭借其独特的渠道优势,有望在未来保险市场中实现“三分天下”,重塑保险代理业务版图。

传统代理人模式:辉煌与挑战并存

长期以来,保险代理人一直是保险销售的主力军,以其“面对面”的服务模式和广泛的客户触达能力,支撑了行业的快速增长。随着人口红利消退、客户需求升级、监管政策趋严以及数字化浪潮冲击,传统代理人模式面临多重挑战。一方面,代理人队伍扩张过快导致人员素质参差不齐,销售误导、服务质量低下等问题频发;另一方面,高脱落率、高成本、低效率的模式难以适应市场变化,代理人收入不稳定也加剧了人才流失。252万代理人的流失,正是这一模式转型的直观体现。

银保渠道:从边缘到核心的逆袭

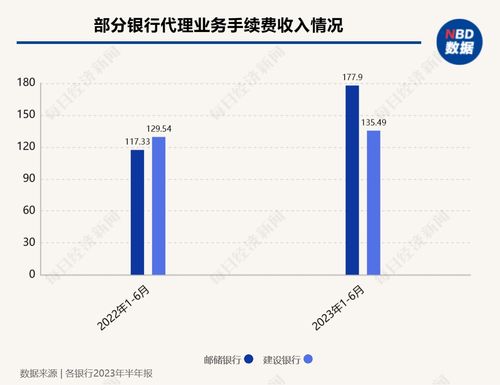

在代理人渠道承压的银行保险(银保)渠道正迎来新的发展机遇。银保渠道依托银行的客户资源、品牌信誉和网点优势,能够高效触达中高端客户群体,尤其在储蓄型、理财型保险产品方面具有天然优势。随着监管政策引导银保业务回归保障本源,以及银行与保险公司深化合作、创新产品和服务模式,银保渠道的价值被重新挖掘。数据显示,银保渠道保费贡献持续提升,已成为推动行业增长的重要引擎。

三分天下:未来保险代理业务格局展望

保险代理业务将呈现多元化、专业化的发展趋势,形成“代理人渠道、银保渠道、数字化直销渠道”三分天下的新格局。

- 代理人渠道转型:传统代理人将向精英化、专业化方向转型。通过优化招募标准、加强培训体系、提升数字化工具支持,打造高素质的顾问式销售团队,专注于复杂保障型产品和个性化服务,满足客户深度需求。

- 银保渠道升级:银保渠道将进一步深化银行与保险公司的战略合作,从简单的代销关系转向产品共创、客户共享、服务协同的深度融合。借助银行场景,开发更符合客户财富管理需求的保险产品,提升客户体验和价值贡献。

- 数字化渠道崛起:互联网、科技公司等新兴力量加速入局,通过线上平台、场景嵌入、智能推荐等方式,拓展保险销售的广度和效率。数字化渠道将与代理人、银保渠道形成互补,覆盖更广泛的客户群体,尤其是年轻一代。

拥抱变革,共赢未来

252万代理人的流失,是保险行业从粗放增长向高质量发展转变的阵痛,也是新格局诞生的前奏。银保渠道的崛起并非取代代理人,而是与转型后的代理人渠道及数字化渠道共同构建更健康、更可持续的保险生态。对于险企而言,关键在于主动拥抱变革,优化渠道布局,强化专业能力,以客户为中心重塑价值链。唯有如此,才能在“三分天下”的新时代中把握机遇,实现长远发展。保险代理业务的属于那些敢于创新、善于合作的参与者。